Biometan — niedocenione źródło energii i nadzieja na przyszłość?

Eksperckim okiem

Magdalena Pasik, Inżynierka Gospodarki Wodnej oraz Inżynierka Środowiska

W obliczu postępującej transformacji energetycznej i konieczności redukcji emisji gazów cieplarnianych biometan staje się jednym z najbardziej perspektywicznych, a jednocześnie niedocenianych źródeł energii odnawialnej. Jako paliwo odnawialne o wysokiej wartości energetycznej, które może zastąpić gaz ziemny bez konieczności modernizacji infrastruktury przesyłowej, biometan oferuje unikalną możliwość szybkiego i efektywnego włączenia do krajowego miksu energetycznego. Jego potencjał jako stabilnego i niskoemisyjnego nośnika energii jest coraz częściej dostrzegany zarówno w debacie naukowej, jak i w dokumentach strategicznych Unii Europejskiej. W raportach organizacji takich jak Międzynarodowa Agencja Energii (IEA) czy European Biogas Association podkreśla się, że biometan może odegrać istotną rolę w osiągnięciu neutralności klimatycznej, szczególnie w sektorach trudno redukowalnych, takich jak transport ciężki, przemysł energochłonny czy ciepłownictwo.

W Polsce jednak rozwój sektora biometanu pozostaje w początkowej fazie, mimo sprzyjających warunków surowcowych i technologicznych. Nasz kraj dysponuje dużym potencjałem substratów organicznych, które mogą zostać wykorzystane w procesie fermentacji metanowej. Pomimo tego, brak jasnych ram prawnych, niewystarczające mechanizmy wsparcia inwestycyjnego, niewystarczająca świadomość konsumentów oraz opóźnienia legislacyjne w zakresie certyfikacji i rozliczeń gwarancji pochodzenia skutecznie hamują rozwój tego segmentu rynku. Dlaczego tak się dzieje? Postaram się to krótko wyjaśnić niniejszym artykułem

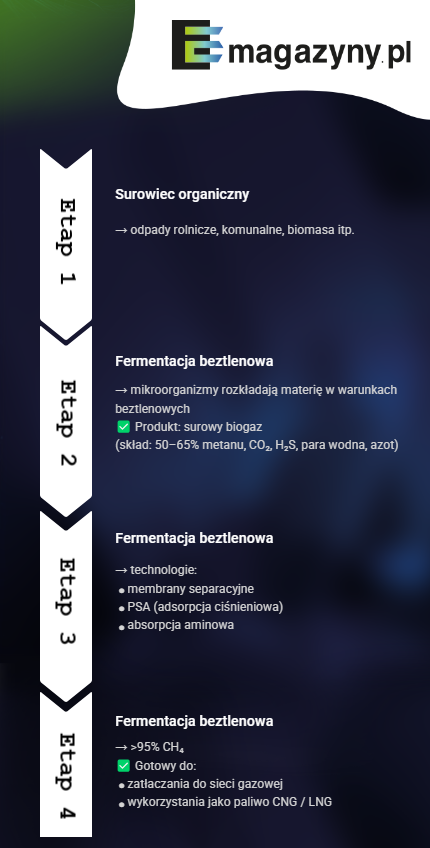

Definicja i proces produkcji

Zgodnie z definicją zawartą w Ustawie z dnia 20 lutego 2015 r. o odnawialnych źródłach energii, biometan to gaz uzyskany w drodze oczyszczenia biogazu do jakości odpowiadającej minimalnym wymaganiom jakościowym dla paliw gazowych wprowadzanych do sieci gazowej (Dz.U. 2015 poz. 478, art. 2 pkt 1a). Biogaz, z którego wytwarzany jest biometan, powstaje w wyniku fermentacji beztlenowej materiałów pochodzenia organicznego, takich jak odpady rolnicze, komunalne bioodpady, osady ściekowe czy pozostałości z przemysłu spożywczego.

Proces produkcji biometanu obejmuje kilka kluczowych etapów. Pierwszym z nich jest fermentacja beztlenowa, w której mikroorganizmy rozkładają materię organiczną w warunkach pozbawionych tlenu. Produktem tego procesu jest surowy biogaz, zawierający od 50 do 65% metanu oraz domieszki dwutlenku węgla, siarkowodoru, azotu i pary wodnej. W kolejnym etapie biogaz poddawany jest oczyszczaniu i uszlachetnianiu w specjalistycznych instalacjach, takich jak membrany separacyjne, adsorpcja ciśnieniowa (PSA) lub absorpcja aminowa. Po osiągnięciu ponad 95% zawartości metanu biogaz staje się biometanem — paliwem o jakości zbliżonej do gazu ziemnego, zdolnym do zatłaczania do sieci dystrybucyjnej lub wykorzystywania w transporcie jako paliwo CNG lub LNG.

Dokumenty strategiczne i raporty

W dokumentach strategicznych Unii Europejskiej biogaz i biometan coraz wyraźniej zyskują status priorytetowych narzędzi służących realizacji celów Europejskiego Zielonego Ładu oraz zwiększeniu bezpieczeństwa energetycznego państw członkowskich. Komisja Europejska zadeklarowała wdrożenie programu pilotażowego, którego celem jest wsparcie społeczności rolniczych i obszarów wiejskich w tworzeniu projektów biogazowych oraz ułatwienie dostępu do funduszy na produkcję energii z odpadów rolnych. Działania te mają wspierać rozwój lokalnych modeli gospodarki o obiegu zamkniętym oraz stymulować energetyczne wykorzystanie niewykorzystanego dotąd potencjału surowcowego obszarów peryferyjnych.

Jednocześnie Komisja zapowiedziała zmiany legislacyjne dotyczące rynku gazu, których celem jest ułatwienie wprowadzania do niego gazów odnawialnych — takich jak biometan — poprzez uproszczenie procedur przyłączeniowych, stworzenie ram dla zatłaczania gazu do sieci oraz zapewnienie równego dostępu do rynku producentom lokalnym. Zmiany te mają umożliwić rozwój zdecentralizowanej, rozproszonej produkcji biometanu w bezpośrednim powiązaniu z lokalną infrastrukturą przesyłową i popytem.

Kwestia ta została szczegółowo omówiona w Strategii UE dotyczącej integracji systemu energetycznego, w której biogaz, biometan, odnawialny wodór i paliwa syntetyczne uznano za istotne uzupełnienie bezpośredniej elektryfikacji. Strategia podkreśla, że choć energia elektryczna z OZE i ciepło sieciowe to w wielu przypadkach najefektywniejsze sposoby dekarbonizacji, istnieją sektory – takie jak przemysł ciężki, transport lotniczy i morski – w których wykorzystanie odnawialnych gazów i biopaliw będzie niezbędne. Wskazano również, że obecne wykorzystanie biogazu i biometanu w UE jest marginalne (ok. 3,5% całkowitego zużycia gazów), a ich produkcja w dużej mierze opiera się na surowcach spożywczych, co powinno się zmienić dzięki wsparciu dla substratów odpadowych i zaawansowanych technologii.

Znaczenie biogazu i biometanu zostało również zasygnalizowane w Nowym planie działania UE na rzecz gospodarki o obiegu zamkniętym (CEAP), w którym zapowiedziano rozwój inicjatyw wspierających pełne wykorzystanie zasobów w całym cyklu życia produktów – od projektowania po ponowne użycie i recykling. Choć dokument nie odnosi się wprost do biometanu, jego założenia są w pełni zgodne z ideą energetycznego wykorzystania bioodpadów, które – zamiast trafiać na składowiska – mogą służyć do produkcji czystej energii. Tym samym biometan wpisuje się w cele CEAP jako nośnik energii wytwarzanej w sposób zrównoważony i wspierający zamykanie obiegu materiałowego w sektorach rolno-spożywczym i komunalnym.

Znaczące środki na transformację energetyczną, w tym rozwój biogazu i biometanu, zostały także przewidziane w Funduszu Odbudowy UE, uruchomionym w odpowiedzi na kryzys gospodarczy wywołany pandemią COVID-19. Choć fundusz nie wskazuje wprost sektora biogazowego jako priorytetu, to wspiera projekty z zakresu zielonej transformacji, innowacji energetycznych oraz poprawy efektywności energetycznej. Polska jako jeden z największych beneficjentów funduszu otrzymała znaczące środki w ramach Krajowego Planu Odbudowy i Zwiększania Odporności (KPO), który zawiera bezpośrednie odniesienia do rozwoju rynku biometanu. W KPO zapisano, że transformacja energetyczna będzie jednym z trzech głównych filarów zielonej transformacji gospodarki, obok sprawiedliwej transformacji regionów węglowych i działań na rzecz czystego powietrza. Dokument identyfikuje biogaz jako jedno z najbardziej perspektywicznych źródeł energii odnawialnej, zwracając uwagę na potencjał surowcowy Polski szacowany na 7,8 mld m³ biogazu rocznie. Plan zakłada osiągnięcie do 2030 roku produkcji biometanu na poziomie 1 mld m³ rocznie, co odpowiada budowie około 500 średnich instalacji.

Aby to osiągnąć, rząd zapowiedział szereg reform legislacyjnych: nowelizację ustawy o OZE w zakresie zasad działalności gospodarczej związanej z biometanem, wprowadzenie systemów wsparcia (m.in. FIP – feed-in-premium), umożliwienie wtłaczania biometanu do sieci gazowej i wykorzystywania go w transporcie, a także stworzenie systemu gwarancji pochodzenia dla gazów odnawialnych. Co istotne, działania te mają być zharmonizowane z innymi unijnymi inicjatywami legislacyjnymi, w tym rewizją dyrektywy RED II i dyrektywy w sprawie opodatkowania energii (ETD).

W Polsce zagadnienie to pojawiło się także w Polityce energetycznej Polski do 2040 roku (PEP2040), jednak bez szczegółowego planu implementacji. Bardziej konkretne kierunki działania wskazuje Krajowy Plan na rzecz Energii i Klimatu na lata 2021–2030, gdzie biometan wpisuje się w cele związane z OZE, gospodarką o obiegu zamkniętym oraz wykorzystaniem lokalnych zasobów energetycznych. Raporty Instytutu Energetyki Odnawialnej (IEO) oraz Instytutu Ochrony Środowiska – PIB (IOŚ-PIB) wskazują, że w Polsce istnieje potencjał produkcji ponad 8 mld m³ biometanu rocznie, co odpowiada około 30% obecnego zużycia gazu ziemnego.

Wszystko to wskazuje, że w najbliższych latach Unia Europejska – a w jej ramach także Polska – planuje istotnie zwiększyć rolę biogazu i biometanu w systemie energetycznym.

Korzyści dla przemysłu

Biometan ma istotne znaczenie dla przemysłu, szczególnie w kontekście dekarbonizacji sektorów trudnych do elektryfikacji, takich jak ciepłownictwo systemowe, przemysł chemiczny, hutnictwo oraz transport ciężki. Może być stosowany zarówno jako surowiec energetyczny (np. w kotłach, turbinach czy silnikach gazowych), jak i substrat technologiczny w procesach wymagających wysokiej czystości gazu metanowego.

Zaletą biometanu jest jego wysoka kompatybilność z istniejącą infrastrukturą gazową. Może być wtłaczany do krajowej sieci gazowej, magazynowany w podziemnych zbiornikach gazu lub sprężany i dystrybuowany jako paliwo transportowe. W odróżnieniu od innych źródeł odnawialnych, takich jak fotowoltaika czy wiatr, biometan może być produkowany i zużywany niezależnie od warunków pogodowych, co czyni go wyjątkowo stabilnym źródłem energii o charakterze dyspozycyjnym.

Główne korzyści ekologiczne zastosowania biometanu

Zastosowanie biometanu niesie ze sobą istotne korzyści ekologiczne, zarówno w kontekście emisji gazów cieplarnianych, jak i gospodarki odpadami. Przede wszystkim biometan jest paliwem neutralnym pod względem emisji CO₂, ponieważ metan zawarty w biogazie pochodzi z obiegu biologicznego, a nie ze źródeł kopalnych. Zastępując gaz ziemny, biometan redukuje emisję gazów cieplarnianych nawet o 80–90% w całym cyklu życia (LCA), w zależności od surowców i technologii oczyszczania.

Kolejnym ważnym aspektem jest ograniczenie emisji metanu z rozkładu odpadów organicznych, które w warunkach beztlenowych na składowiskach stanowią istotne źródło tego gazu cieplarnianego. Przekształcenie tych odpadów w biometan umożliwia ich energetyczne zagospodarowanie, co zmniejsza presję na środowisko i ogranicza potrzebę ich utylizacji. Produkcja biometanu z gnojowicy przyczynia się również do redukcji emisji amoniaku i odorów, co ma znaczenie dla jakości powietrza na terenach wiejskich. Pozostałości pofermentacyjne, powstające jako produkt uboczny fermentacji, mogą być stosowane jako wysokiej jakości nawóz organiczny, zamykając cykl materii i redukując zapotrzebowanie na nawozy mineralne, które są energochłonne w produkcji. Same korzyści, prawda? Dlaczego więc w Polsce to nie działa?

Dlaczego więc nie ma w Polsce biometanowni?

Brak działających instalacji do produkcji biometanu w Polsce na koniec 2024 roku (podczas gdy pierwsza, pokazowa instalacja powstała na terenie Rolniczego Gospodarstwa Doświadczalnego Brody Uniwersytetu Przyrodniczego w Poznaniu i zaczęła swoją działalność dopiero na początku 2025 roku) należy uznać nie tylko za istotne opóźnienie względem większości krajów Unii Europejskiej, ale wręcz za systemową porażkę w zakresie wdrażania nowoczesnej, zdekarbonizowanej polityki energetycznej. Polska, dysponując jednym z największych potencjałów substratowych w Europie Środkowo-Wschodniej — szacowanym na 7,8 mld m³ biometanu rocznie — wciąż nie stworzyła ani ram legislacyjnych, ani instytucjonalnych umożliwiających rozwój tego sektora w skali przemysłowej. Podstawową barierą pozostaje niekompletne i niespójne otoczenie regulacyjne. Trudności z przyłączaniem do sieci gazowej i elektroenergetycznej, wynikające z ograniczeń infrastrukturalnych i wydłużonych procedur administracyjnych również nie zachęcają inwestorów do rozwoju w temacie biometanu. Inwestorzy działają więc w warunkach niepewności prawnej i technicznej, co w praktyce oznacza brak możliwości długoterminowego planowania finansowania i eksploatacji instalacji biometanowych.

Bariery proceduralne w rozwoju biometanu

Nie do przecenienia są również bariery proceduralne. Proces inwestycyjny w Polsce, szczególnie w przypadku instalacji biogazowych, wiąże się z czasochłonnym i złożonym postępowaniem administracyjnym, obejmującym m.in. decyzje środowiskowe, pozwolenia budowlane, uzgodnienia z operatorami sieci gazowej oraz sanepidem. Często proces ten trwa kilkanaście miesięcy i nie daje gwarancji pozytywnego rozstrzygnięcia, co znacznie obniża rentowność projektów i zniechęca do zaangażowania kapitału prywatnego. Dodatkowo, operatorzy systemów dystrybucyjnych gazu formułują wobec inwestorów wysokie wymagania techniczne (np. w zakresie zawartości siarkowodoru, punktu rosy czy ciśnienia wtrysku), a w wielu przypadkach całkowicie odmawiają przyłączeń, argumentując to brakiem przepustowości lub brakiem obowiązku wynikającego z aktualnych przepisów.

Warto również zwrócić uwagę na kwestię surowcową. Pomimo teoretycznie dużej dostępności substratów pochodzenia rolniczego, przemysłowego i komunalnego, obowiązujące przepisy ograniczają katalog dopuszczalnych odpadów możliwych do przetwarzania w biogazowniach. Brak elastyczności w tym zakresie nie pozwala na pełne wykorzystanie potencjału lokalnych bioodpadów i utrudnia projektowanie elastycznych modeli produkcji. Na to nakłada się również brak systemu selektywnej zbiórki bioodpadów o odpowiedniej jakości, co przekłada się na problemy z zapewnieniem stałej bazy surowcowej do produkcji biometanu.

Biometan – czego boją się lokalne społeczności?

Rozwój instalacji do produkcji biometanu w Polsce napotyka poważne trudności nie tylko na gruncie legislacyjnym i ekonomicznym, lecz również środowiskowym i społecznym. Jedną z kluczowych przeszkód są ograniczenia wynikające z planowania przestrzennego na poziomie gminnym. Wraz z reformą przepisów z 2023 roku, znacząco wzrosła rola miejscowych planów zagospodarowania przestrzennego, które – w przeciwieństwie do wcześniej obowiązujących decyzji o warunkach zabudowy – mają obecnie charakter wiążący. W praktyce oznacza to, że wiele terenów potencjalnie nadających się pod budowę biogazowni może być formalnie wyłączonych z możliwości ich realizacji, jeśli miejscowe plany nie przewidują tego typu działalności lub wręcz ją wykluczają. Co więcej, chociaż w 2023 roku wprowadzono pewne uproszczenia dla lokalizacji biogazowni rolniczych, dotyczą one wyłącznie instalacji o niewielkiej skali, co nie odpowiada potrzebom rozwoju rynku biometanu w skali przemysłowej.

Szczególnie istotnym, choć często marginalizowanym aspektem, jest brak w Polsce tzw. ustawy odorowej, czyli regulacji ustanawiających standardy zapachowej jakości powietrza i dopuszczalne poziomy uciążliwości odorowych. To luka legislacyjna, która skutkuje brakiem możliwości prawnego rozstrzygania konfliktów dotyczących uciążliwych zapachów w sposób oparty na mierzalnych parametrach. W efekcie lokalne społeczności – często słusznie zaniepokojone brakiem przejrzystych norm – sprzeciwiają się inwestycjom w obawie przed pogorszeniem jakości życia. Obawy te wzmacniane są przez wcześniejsze negatywne doświadczenia związane z niewłaściwą eksploatacją niektórych instalacji biogazowych, np. złym magazynowaniem substratów czy niedostateczną kontrolą emisji odorów.

Na te napięcia społeczne nakładają się również inne zastrzeżenia, takie jak potencjalne zagrożenie dla krajobrazu, presja inwestycji na lokalne środowisko czy obawy o zwiększone zużycie wody. Zgodnie z rekomendacjami Instytutu Ochrony Środowiska – PIB, już na etapie ubiegania się o decyzję środowiskową należy przeprowadzać pełną analizę możliwych oddziaływań, a następnie wdrażać skuteczne mechanizmy ograniczania ich wpływu, w tym np. tworzenie buforów zieleni izolacyjnej. Niewystarczające uwzględnienie tych czynników może skutkować oporem społecznym nie tylko w fazie budowy, ale i eksploatacji instalacji.

Eksperci IOŚ-PIB zwracają też uwagę, że bariera społeczna jest często trudniejsza do przezwyciężenia niż bariery technologiczne czy ekonomiczne. Zmiana tego stanu rzeczy wymaga zarówno intensywnych działań edukacyjnych – adresowanych nie tylko do mieszkańców, ale i do władz samorządowych – jak i budowania zaufania poprzez transparentną komunikację. Dobrymi praktykami mogą być m.in. wizyty studyjne w istniejących, dobrze funkcjonujących instalacjach, umożliwiające lokalnym społecznościom bezpośrednie zapoznanie się z rzeczywistym wpływem takich inwestycji na otoczenie. Bez akceptacji społecznej, nawet najbardziej nowoczesne i zrównoważone projekty biometanowe mogą zostać zablokowane na poziomie lokalnym, a tym samym wyłączone z realizacji.

Pozytywne zmiany

Rok 2025 może okazać się jednak przełomowy dla rozwoju sektora biogazu i biometanu w Polsce. Choć obecnie obowiązujące mechanizmy wsparcia – takie jak feed-in-tariff (FiT) i feed-in-premium (FiP) – mają charakter tymczasowy i obowiązują jedynie do końca bieżącego roku, to już teraz trwają intensywne prace nad nowym, bardziej dostosowanym do realiów rynkowych systemem wsparcia. Planowane zmiany przewidują m.in. dostosowanie zakresu mocy instalacji objętych FiT (poniżej 200 kW) i FiP (200 kW–1 MW), co pozwoli lepiej dopasować instrumenty finansowe do skali inwestycji.

Z początkiem 2026 roku planowane jest wdrożenie zaktualizowanych instrumentów wsparcia dla sektora biogazu, które zastąpią obecnie obowiązujące rozwiązania oraz rozszerzą ich zakres. Nowe zasady mają objąć zarówno mniejsze, jak i średniej wielkości instalacje, dostosowując systemy do rzeczywistych potrzeb rynku.

System taryf gwarantowanych (feed-in-tariff, FIT) ma być dostępny wyłącznie dla najmniejszych instalacji o mocy poniżej 200 kW, co pozwoli zachować opłacalność lokalnych, rozproszonych projektów. Z kolei mechanizm dopłat do energii (feed-in-premium, FIP), obowiązujący obecnie tylko do końca 2025 roku, zostanie utrzymany w nowej formule i obejmie instalacje w przedziale od 200 kW do 1 MW. Pozytywnym sygnałem jest także planowane wsparcie operacyjne dla instalacji, którym wygasają dotychczasowe instrumenty, takie jak system świadectw pochodzenia. Takie podejście świadczy o rosnącym zrozumieniu przez administrację, że biogazownie – niezależnie od wieku i skali – wymagają stabilnego środowiska regulacyjnego, aby utrzymać ciągłość produkcji i wypełniać swoją rolę w systemie energetycznym.

Czy jest szansa na rozwój biometanu w Polsce?

Biometan, choć wciąż na marginesie głównego nurtu polityki energetycznej w Polsce, posiada ogromny potencjał jako stabilne, niskoemisyjne i lokalne źródło energii. Jego rozwój może jednocześnie wspierać cele klimatyczne, wzmacniać bezpieczeństwo energetyczne i wspomagać zrównoważony rozwój obszarów wiejskich. W kontekście powyższych uwarunkowań należy jednak podkreślić, że bez pilnej interwencji ustawodawczej oraz uruchomienia systemowych instrumentów wsparcia, rynek biometanu w Polsce nie ma szans na rozwój. Przy jednoczesnym postępie technologii, rosnących wymogach klimatycznych oraz zmieniających się realiach geopolitycznych, dalsze opóźnienia mogą skutkować utratą konkurencyjności i marginalizacją polskiej gospodarki w procesie europejskiej transformacji energetycznej.

Czy jest szansa na spójny system dotyczący wytwórstwa i dystrybucji biometanu, który w pełni wykorzysta potencjał, który drzemie w tym surowcu? Tak – jednak jej realizacja wymaga szybkich, skoordynowanych działań legislacyjnych, organizacyjnych i edukacyjnych. Polska dysponuje jednym z największych w UE potencjałów w zakresie surowców do produkcji biometanu, zwłaszcza w sektorze rolniczym i przetwórstwa spożywczego. Zamiast skupiać się wyłącznie na wielkoskalowych rozwiązaniach, coraz więcej ekspertów – w tym Instytut Ochrony Środowiska – PIB – postuluje wykorzystanie lokalnego potencjału biometanowego, szczególnie w kontekście wymogów zielonej transformacji i gospodarki o obiegu zamkniętym.

Zgodnie z analizą IOŚ-PIB, rozwój tego sektora powinien opierać się na wzmacnianiu samorządów – zarówno instytucjonalnie, jak i kompetencyjnie – tak, aby mogły one pełnić aktywną rolę w budowie rozproszonych modeli energetycznych. Biometanownie mogłyby wówczas powstawać jako elementy lokalnych systemów zarządzania bioodpadami i samowystarczalności energetycznej gmin. To wymaga jednak nie tylko inwestycji, ale także nowej jakości w komunikacji społecznej, edukacji mieszkańców i integracji interesariuszy – od władz lokalnych, przez sektor prywatny, po społeczności lokalne.

Szansa dla biometanu w Polsce istnieje – ale jej wykorzystanie zależy od tego, czy władze centralne i samorządowe będą potrafiły przełożyć potencjał surowcowy i energetyczny na spójne działania legislacyjne, edukacyjne i inwestycyjne. Bez takiego podejścia biometan pozostanie w Polsce źródłem niewykorzystanym – mimo że jego rozwój mógłby znacząco wesprzeć krajową politykę klimatyczno-energetyczną, a jednocześnie przynieść konkretne korzyści ekonomiczne i środowiskowe na poziomie lokalnym. Na szczęście widać zmiany w tym temacie. Miejmy więc nadzieję, że nie będą one tylko tymczasowym trendem, ale pociągną za sobą zdecydowane działania w zakresie tego źródła energii odnawialnej.

Źródła:

- Kierunek: biometan, Raport Polskiej Organizacji Biometanu, 2023

- Od gazu ziemnego do biometanu: Dekarbonizacja polskiego gazownictwa, Dolnośląski Instytut Studiów Energetycznych Wrocław, 2024

- https://magazynbiomasa.pl/rynek-biometanu-w-polsce-co-hamuje-jego-rozwoj/

- https://biogas-system.com/blog/ciekawostki/biometan-odpowiednie-rozwiazanie-w-energetyce-odnawialnej/

Magdalena Pasik

Inżynier Gospodarki Wodnej oraz Inżynier Środowiska, absolwentka Uniwersytetu Przyrodniczego we Wrocławiu. Na co dzień – Specjalista ds. ochrony środowiska – w pracy zawodowej zajmuje się głównie emisją zanieczyszczeń do powietrza. Ochrona środowiska to nie tylko praca, ale przede wszystkim pasja.

Dodaj komentarz