Czerwiec – miesiąc dwóch skrajności. Za co rynek płaci magazynom energii?

W jednym miesiącu polski system pokazał magazynom energii obie twarze przyszłości. W południe nadwyżka energii słonecznej spychała ceny poniżej zera, a wieczorem 30 czerwca – w dniu przywołania mocy – ceny na rynku day-ahead (DA) przekroczyły 2 000 zł/MWh. Między tymi skrajnościami przesunęła się również premia za elastyczność.

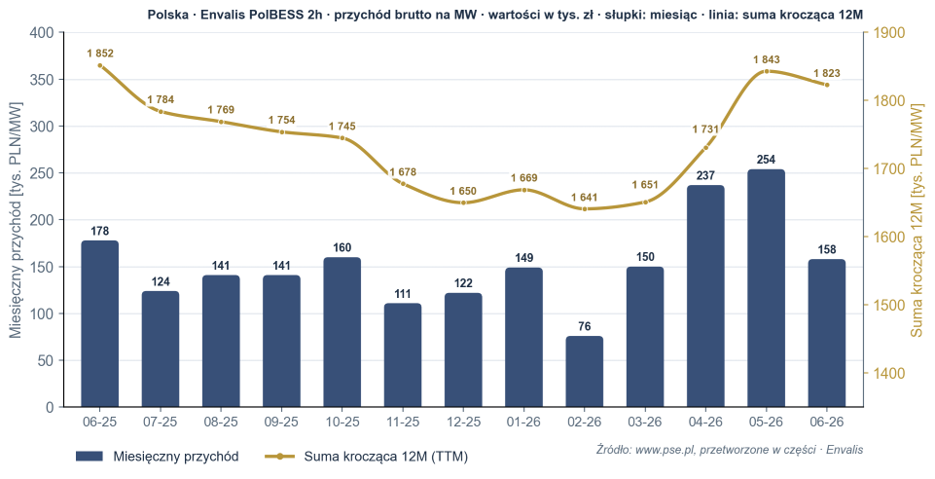

Referencyjny magazyn dwugodzinny (1 MW / 2 MWh) zarobił w ostatnich 12 miesiącach 1 823 360 zł brutto na każdy MW mocy, z czego sam czerwiec przyniósł 158 299 zł.

Metodologia. Envalis PolBESS to historyczny, miesięczny benchmark przychodu brutto referencyjnego magazynu (1 MW / 2 MWh) na rynku polskim, liczony przez silnik Sentinel na rzeczywistych danych rynkowych. Nie jest prognozą ani wyceną konkretnego projektu. Pełna metodologia: www.envalis.energy.

Gotowość nadal rządzi

Skąd bierze się ten przychód? Nadal przede wszystkim z wynagrodzenia za gotowość do świadczenia usług systemowych, czyli utrzymywania magazynu w stanie umożliwiającym reakcję w wymaganym kierunku. To właśnie ten element odpowiadał za większość czerwcowego wyniku.

Magazyn zarabia jednak również wtedy, gdy rzeczywiście zostaje aktywowany. Energia z aktywacji miała w czerwcu zauważalny udział i jej znaczenie stopniowo rośnie. Zdecydowanie najsłabiej wypadł natomiast klasyczny arbitraż na rynku day-ahead. Wiosenne spłaszczenie cen sprawiło, że jego wkład w czerwcowy wynik był niemal zerowy.

Wniosek pozostaje niezmienny: niemal cały przychód magazynu nadal opiera się na usługach systemowych, a w ich obrębie przede wszystkim na wynagrodzeniu za gotowość. To jednocześnie największa siła i największa słabość obecnego modelu biznesowego.

Warto przy tym rozróżnić dwa kierunki tej gotowości. Regulacja w górę oznacza zobowiązanie do dostarczenia energii, gdy systemowi jej brakuje. Regulacja w dół to gotowość do pochłonięcia nadwyżki energii. To właśnie zmiana relacji między tymi dwoma produktami najlepiej tłumaczy wydarzenia czerwca.

Słabszy miesiąc, ale nie słabszy rynek

Czerwcowy wynik był o ponad 30% niższy od 254 tys. zł osiągniętych w maju i 237 tys. zł w kwietniu. Nie oznacza to jednak pogorszenia rynku. To raczej powtarzalna, wiosenna faza nadpodaży, kiedy system dysponuje największą produkcją energii z fotowoltaiki i wiatru przy zapotrzebowaniu bliskim rocznego minimum.

Co ważne, mimo słabszego miesiąca roczna zdolność zarobkowa praktycznie się nie zmieniła. Kroczący wynik 12-miesięczny spadł jedynie z 1,843 mln zł do 1,823 mln zł na MW, pozostając bardzo blisko tegorocznego maksimum osiągniętego w maju.

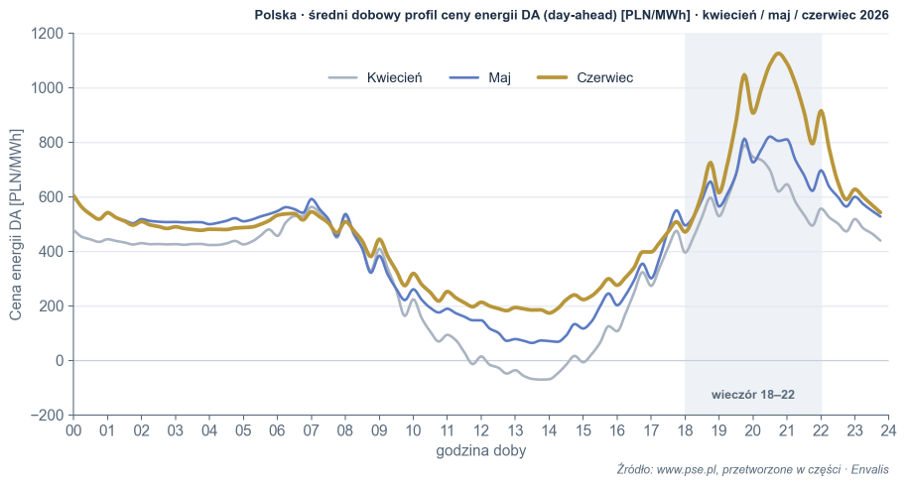

Najlepiej widać to w dobowym profilu cen. Krzywa kaczki staje się coraz bardziej stroma. Średnia cena w środku dnia odbiła od kwietniowego minimum – z -15 zł/MWh w kwietniu, przez 110 zł/MWh w maju, do 203 zł/MWh w czerwcu. Jeszcze szybciej rosły jednak ceny wieczornego „karku”: odpowiednio 601, 682 i 845 zł/MWh. W efekcie czerwiec przyniósł największą różnicę między południowym dołkiem a wieczornym szczytem cen.

Premia zmieniła kierunek

Ceny rynku day-ahead pokazują, gdzie narasta napięcie w systemie, jednak w benchmarku PolBESS magazyn przechwytuje większość wartości nie dzięki arbitrażowi energią, lecz dzięki świadczeniu usług systemowych. I właśnie tam najlepiej widać zmianę.

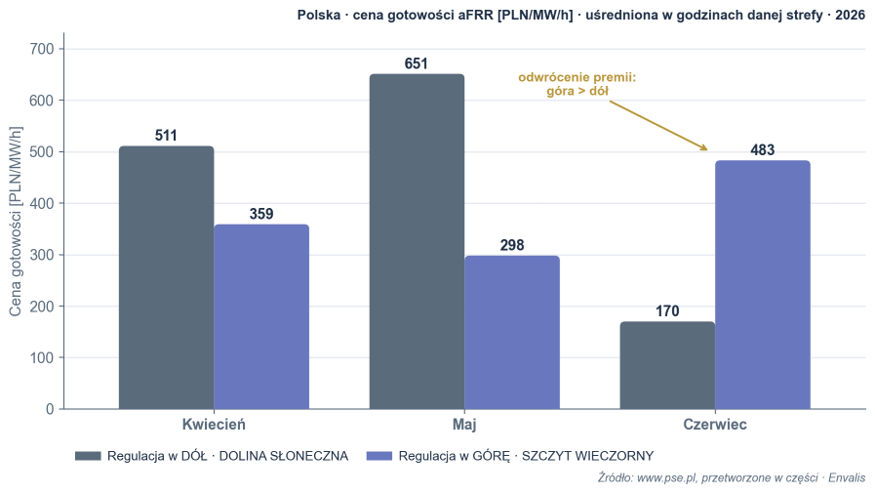

Wiosną najwyżej wyceniana była gotowość do regulacji w dół w strefie Dolina Słoneczna, czyli w godzinach największej produkcji z PV. W kwietniu wynosiła ona 511 zł/MW/h, a w maju wzrosła do 651 zł/MW/h. W okresie największej produkcji energii słonecznej zdolność do pochłonięcia nadwyżki była po prostu najcenniejszą usługą.

W tym samym czasie regulacja w górę w Szczycie Wieczornym była wyceniana znacznie niżej – odpowiednio na 359 i 298 zł/MW/h.

Czerwiec odwrócił tę relację. Cena gotowości do regulacji w dół w Dolinie Słonecznej spadła do 170 zł/MW/h, natomiast regulacja w górę w Szczycie Wieczornym wzrosła do 483 zł/MW/h. Po raz pierwszy od wiosny najcenniejsza okazała się wieczorna zdolność do dostarczania energii.

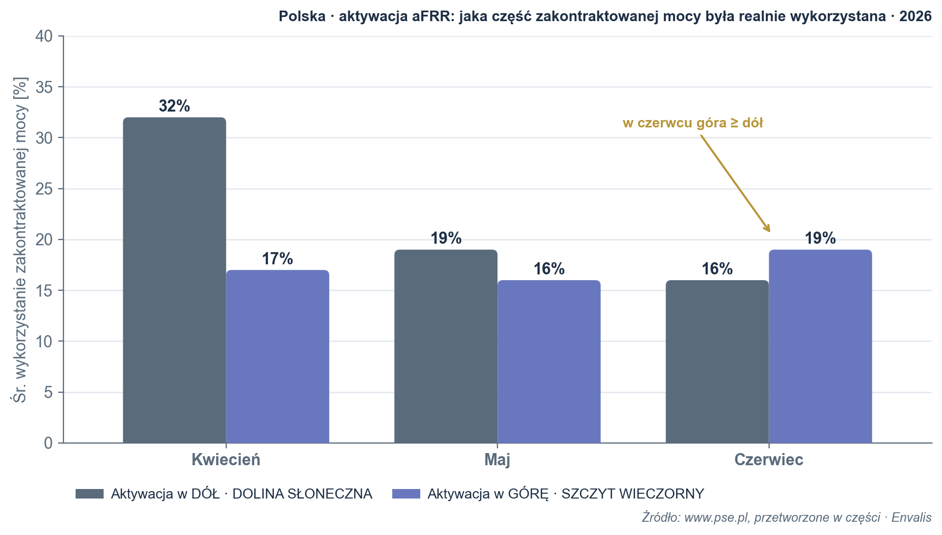

Potwierdzają to również dane o rzeczywistej aktywacji magazynów. Wiosną operator najczęściej wykorzystywał je do pochłaniania nadwyżek energii w środku dnia. W kolejnych tygodniach liczba takich aktywacji malała, a coraz częściej pojawiały się wezwania do dostarczenia energii wieczorem. Kierunek rzeczywistej pracy magazynów przesuwał się więc dokładnie tak samo, jak zmieniała się wycena gotowości.

Wieczór, który pokazał przyszłość

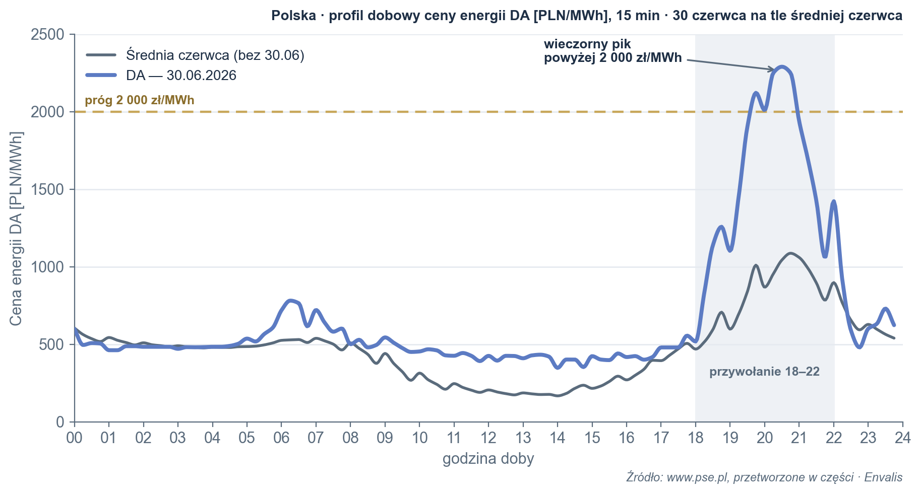

Symbolicznym zwieńczeniem tego procesu był ostatni dzień miesiąca.

30 czerwca, podczas fali upałów, PSE po raz trzeci w historii uruchomiły mechanizm przywołania mocy, zobowiązując jednostki posiadające kontrakty mocowe do postawienia swojej mocy do dyspozycji operatora. Dotyczyło to godzin od 18:00 do 22:00, kiedy produkcja energii z fotowoltaiki spadła praktycznie do zera, a zapotrzebowanie – napędzane klimatyzacją – pozostawało wysokie.

Sytuację dodatkowo pogorszyły awarie bloków w Kozienicach (200 MW) i Turowie (444 MW) oraz słaba generacja wiatrowa. Niedobór rezerw osiągnął 400–800 MW, a ceny energii na rynku day-ahead przekroczyły w tych godzinach 2 000 zł/MWh – ponad czterokrotnie więcej niż średnia dla typowego czerwcowego dnia, wynosząca około 480 zł/MWh.

Warto przy tym rozdzielić dwa mechanizmy. Przywołanie mocy dotyczy rynku mocy, czyli odrębnego instrumentu opartego na kontraktach mocowych. Z kolei przychody uwzględnione w benchmarku pochodzą z usług bilansujących (aFRR). Tego wieczoru rynek mocy był przede wszystkim sygnałem rosnącego napięcia w systemie, a nie bezpośrednim źródłem przychodów magazynów.

To dopiero początek zmiany

Te dwie twarze jednego miesiąca – południowa nadpodaż energii z PV i wieczorny niedobór windujący ceny powyżej 2 000 zł/MWh – najlepiej pokazują, dlaczego premia za elastyczność przesunęła się z regulacji w dół na regulację w górę.

Nie oznacza to, że magazyny przestały się ładować i zaczęły wyłącznie rozładowywać. Cykl pracy pozostaje taki sam. Zmienił się natomiast kierunek, za który system płaci najwyższe wynagrodzenie. Wiosną premiowana była zdolność do pochłaniania nadwyżek energii w środku dnia. W czerwcu najcenniejsza stała się gotowość do dostarczenia energii wieczorem.

Co ważne, nie chodzi tu o klasyczny arbitraż energią. Magazyn przechwytuje tę wartość przede wszystkim poprzez świadczenie usług systemowych. System płaci nie za kupno energii tanio i sprzedaż drogo, lecz za gotowość do reakcji dokładnie wtedy, gdy jest ona najbardziej potrzebna. Dlatego coraz większego znaczenia nabierają czas pracy magazynu (duration) i jego dostępność w godzinach wieczornych – to one decydują, ile wartości można zaoferować w najbardziej poszukiwanym kierunku regulacji.

Jest jednak także druga strona medalu. Obecnie niemal cały przychód pochodzi z jednego źródła. Dziś jest to komfort, ale w przyszłości stanie się ryzykiem. Wraz ze wzrostem liczby magazynów ceny gotowości będą stopniowo spadać, a ciężar przychodów będzie przesuwał się w stronę aktywacji i arbitrażu energią.

Dzisiejsze wysokie przychody magazynów w Polsce nie są trwałą przewagą konkurencyjną. Są przede wszystkim konsekwencją niskiej elastyczności systemu i wciąż niewielkiej liczby pracujących baterii. Wraz z uruchamianiem kolejnych projektów ceny usług będą zbliżać się do poziomów obserwowanych na bardziej dojrzałych rynkach. Wygrają ci, którzy już dziś budują model biznesowy oparty na wielu źródłach przychodów, a nie wyłącznie na wynagrodzeniu za gotowość.

Czerwiec okazał się miniaturą rynku, do którego zmierzamy. W systemie z rosnącym udziałem OZE dobrem rzadkim staje się nie energia, lecz elastyczność, a magazyny są jej najczystszą formą.

Bo w energetyce jutra wygra nie ten, kto ma najwięcej energii, lecz ten, kto potrafi dostarczyć ją dokładnie wtedy, gdy jest najbardziej potrzebna.

Jacek Janiuk, CIIA

Założyciel i prezes Envalis, firmy doradczej specjalizującej się w analizie, wycenie i ocenie bankowalności magazynów energii oraz projektów hybrydowych OZE+BESS. Ma ponad 25 lat doświadczenia w inwestycjach, zarządzaniu ryzykiem i finansach. Wcześniej pełnił m.in. funkcje prezesa Pekao TFI, dyrektora Biura Doradztwa Inwestycyjnego w Citi Handlowym oraz dyrektora Biura Maklerskiego Alior Banku. Łączy doświadczenie rynku kapitałowego z technicznym rozumieniem systemu elektroenergetycznego. W Envalis odpowiada za metodologię, modele ryzyka i benchmarki przychodów magazynów energii.