Historia jednego upalnego wieczoru. Trzecie przywołanie w historii PSE, a energia bilansująca pozostała tania

30 czerwca 2026 roku polski operator systemu sięgnął po narzędzie, którego użył wcześniej tylko dwa razy w całej swojej historii.

To był rodzaj alarmu. Formalny sygnał, że w najbliższych kilkunastu godzinach w systemie może zabraknąć mocy. Rynek dnia następnego już dzień wcześniej sygnalizował zbliżający się kryzys: ceny wystrzeliły w górę. A jednak, gdy ten wieczór naprawdę nadszedł, energia nie zdrożała tam, gdzie płaci się za realne bilansowanie sieci. Alarm zabrzmiał, a stało się coś, czego cenowa panika wcale nie zapowiadała. Co dokładnie i kto za tym stał, wyjaśni się dopiero na końcu tej historii.

Ta zagadka jest najważniejszą lekcją całego upalnego czerwca. Żeby ją zrozumieć, prześledziliśmy trzy doby kwadrans po kwadransie, na danych PSE w rozdzielczości 15-minutowej. A żeby ją zrozumieć, trzeba zacząć nie 30 czerwca, lecz dwa dni wcześniej.

Cofnijmy się o dwa dni: kopuła ciepła i martwy wiatr

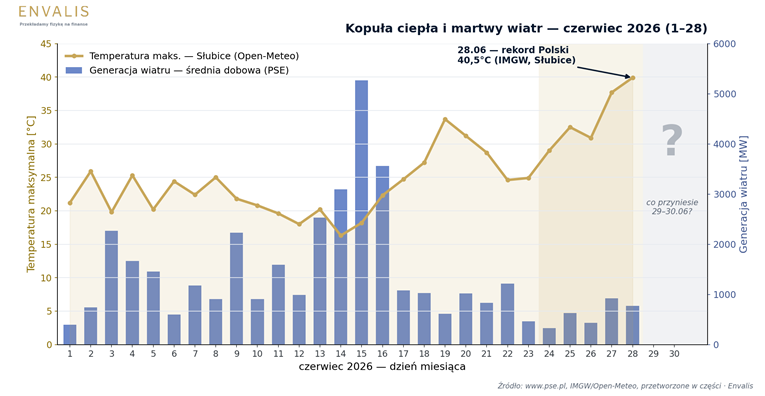

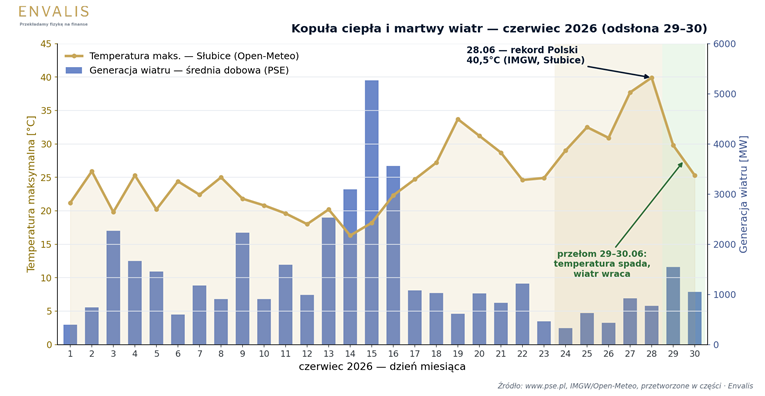

Napięcie w systemie, podobnie jak panika na rynku, nie pojawia się nagle. Ono narasta. Był koniec czerwca i nad Europę wsunęła się rozległa „kopuła ciepła”, układ wysokiego ciśnienia, który dzień po dniu wypychał temperatury 14-18°C ponad normę i dał Europie Zachodniej najcieplejszy czerwiec w historii pomiarów (+3,05°C wobec normy 1991-2020). 28 czerwca padły rekordy po obu stronach Odry: w niemieckim Coschen 41,7°C (rekord wszech czasów Niemiec), a naprzeciwko, w Słubicach, 40,5°C (najwyższa temperatura w dziejach polskich pomiarów, IMGW-PIB).

Taka pogoda to dla systemu podwójne uderzenie. Z jednej strony miliony klimatyzatorów pracują pełną parą i nie wyłączają się po zmroku, bo upalne noce nie przynoszą ochłodzenia. Z drugiej strony ta sama kopuła ciepła, która grzeje, jednocześnie usypia wiatr. Niemcy w tygodniu kończącym się 28 czerwca zanotowały najniższą generację wiatrową całego roku. W Polsce było identycznie: moc z wiatru spadała 28 czerwca do 203 MW, przy kilkunastu gigawatach mocy zainstalowanej. W momencie, w którym chłodzenie pracowało najintensywniej, jedno źródło OZE znikało z bilansu niemal całkowicie.

Francja gasi atom, znika bufor importu

W tym samym czasie z europejskiej podaży wypadał francuski atom. Upał podgrzał rzeki chłodzące reaktory (Sekwanę przy elektrowni Nogent, Rodan przy Bugey, Garonnę przy Golfech) ponad progi, przy których prawo nakazuje ograniczyć zrzut ciepłej wody. EDF wyłączył łącznie około 6,2 GW mocy jądrowej, blisko 10 procent swojej floty. Żeby oddać skalę: to więcej niż moc Elektrowni Bełchatów, największej siłowni w Polsce, czyli równowartość mniej więcej sześciu dużych bloków atomowych wyłączonych naraz.

Skutek był natychmiastowy w całej Europie. Francuski eksport osunął się z 10-12 GW do około 3 GW, francuskie ceny spot poszły najwyżej od stycznia 2025, a w szczycie kontynent notował poziomy nienotowane od kryzysu 2022 roku (w Belgii 24 czerwca cena chwilowo przebiła 1 000 €/MWh). Dla Polski oznaczało to jedno: znikał tani import, który normalnie amortyzuje wieczorny szczyt. Bufor, na który system zwykle liczy po zachodzie słońca, właśnie się zamykał, a najostrzej miało to uderzyć 30 czerwca, gdy wieczorne saldo wymiany z zagranicą spadło niemal do zera.

Serce problemu: residual load

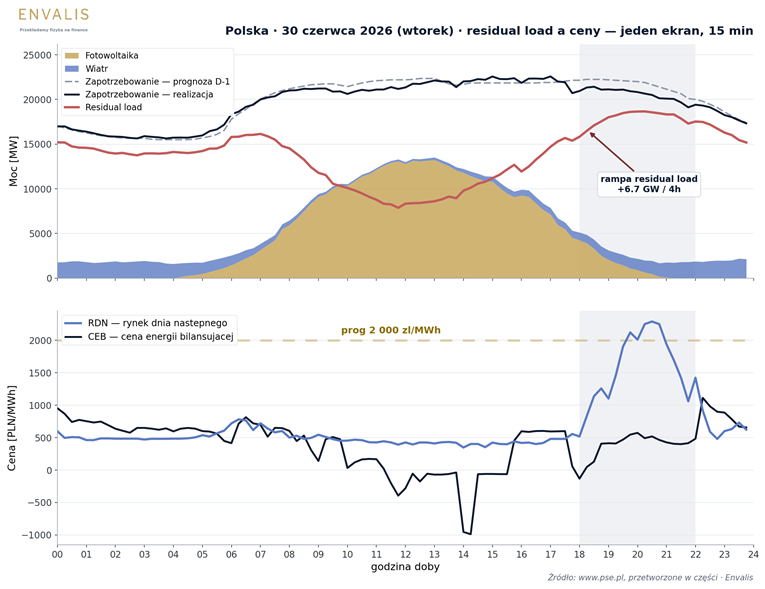

Cała mechanika tych trzech dni mieści się w jednej krzywej: residual load, czyli zapotrzebowaniu pomniejszonym o generację fotowoltaiki i wiatru. To jest ta moc, którą musi pokryć reszta systemu: bloki cieplne, elektrownie szczytowo-pompowe, magazyny i import. Kiedy słońce świeci, residual load spada niemal do zera. Kiedy gaśnie, cała reszta musi błyskawicznie wejść na jego miejsce.

Ćwierć wieku temu sezonowość obciążeń pojedynczej stacji transformatorowej wystarczyła mi na pracę inżynierską z matematyki. Dziś ta sama krzywa, rozłożona na cały system i podana co kwadrans, rozstrzyga o tym, czy wieczorem starczy mocy. Niektóre pytania wracają, tylko w większej skali.

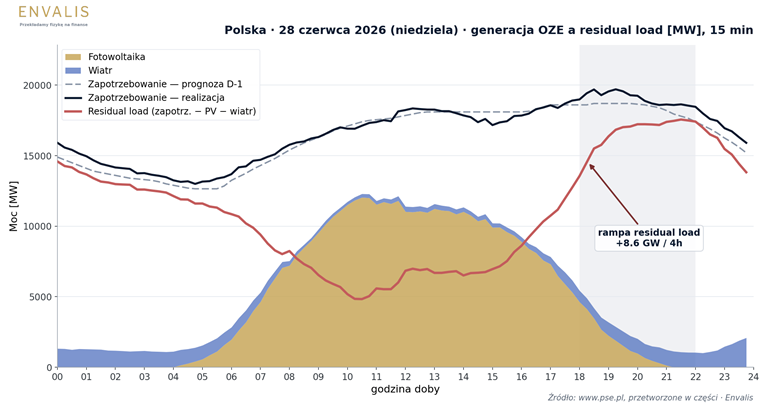

W środku dnia fotowoltaika zalewała rynek. 28 czerwca (niedziela) PV sięgnęła 12 GW, residual load runął do 4 830 MW o 10:30, a PSE musiały redukować fotowoltaikę, chwilowo aż o 2 475 MW, w 44 kwadransach doby (czerwiec 2026 był zresztą rekordowy: łącznie ograniczono 286,6 GWh energii z OZE). Nadmiar był tak duży, że Polska w południe eksportowała moc, a ceny na rynku bilansującym spadały głęboko poniżej zera, do −2 484 zł/MWh o 13:30.

Potem następował klif słoneczny. Gdy po 18:00 fotowoltaika gasła, a wiatr się nie budził, residual load strzelał w górę: z południowego minimum 4 830 MW do 17 562 MW wieczorem. W samym czterogodzinnym oknie wieczornej rampy przyrost sięgnął 8,6 GW.

28 czerwca: gruby „brzuch” fotowoltaiki spycha residual load do 4,8 GW w południe (ceny ujemne, redukcja PV), by wieczorem, po klifie słonecznym, wystrzelić o 8,6 GW w cztery godziny.

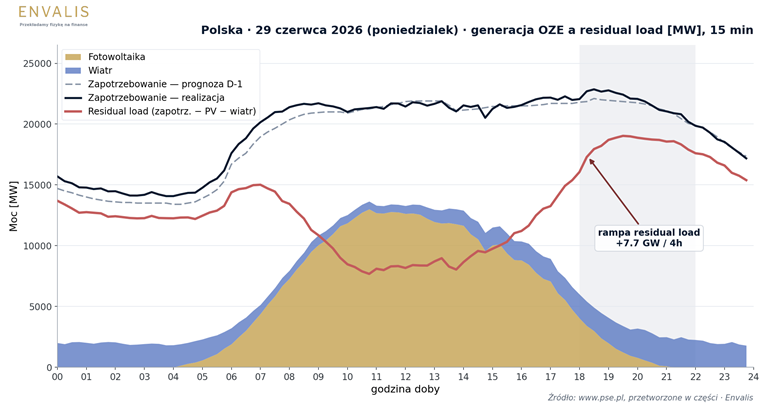

Tę samą sekwencję widać każdego z trzech dni (rampa 6,7-8,6 GW/4 h). To nie jest już „szczyt wieczorny” znany z dekad. To ściana, którą system musi postawić w kilka godzin.

Trzy doby, trzy różne odpowiedzi rynku

Każdy z trzech dni odpowiedział inaczej, a różnice mówią więcej niż same rekordy.

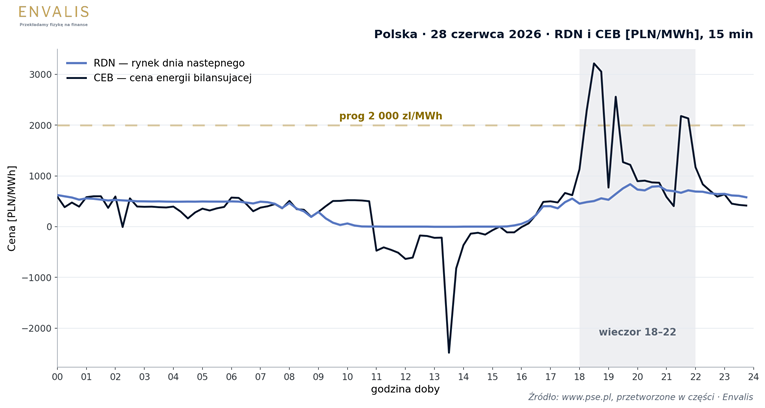

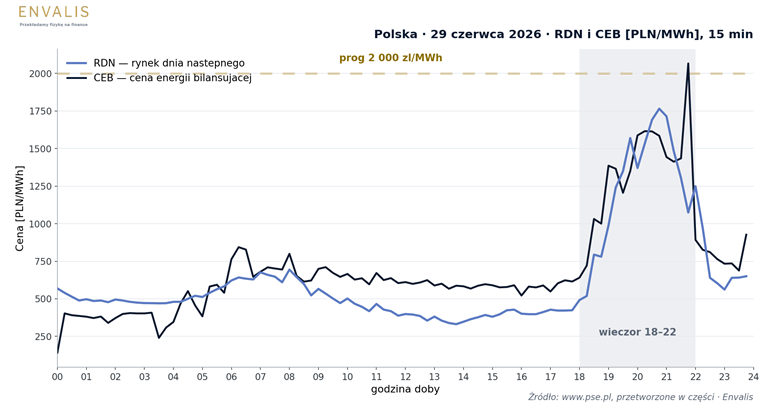

28 czerwca (niedziela): rynek dnia następnego spokojny, bilansujący dziki. Niskie weekendowe zapotrzebowanie i maksimum PV dały łagodny RDN (średnio 380 zł/MWh), ale rynek bilansujący oszalał w obie strony: od −2 484 zł w południe do +3 215 zł wieczorem. Całe napięcie zeszło do bilansowania, dzień, w którym to nie giełda, lecz realny system wziął cios.

29 czerwca (poniedziałek): „drogo razem z Europą”. Powrót pełnego zapotrzebowania fabryk i biur (szczyt 22 858 MW o 18:30) w połączeniu z drogim kontynentem wywindował oba indeksy wspólnie: wieczorem RDN 1 229 zł, CEB 1 341 zł, bez ani jednego ujemnego kwadransa w ciągu doby. Kiedy giełda i rynek bilansujący idą w parze i wysoko, to sygnał deficytu fundamentalnego, a nie lokalnego.

30 czerwca (wtorek): dzień przywołania

Ranek 30 czerwca. Fotowoltaika dopiero się rozkręcała, a operator patrzył już nie na to, co jest, lecz na to, co przyniesie wieczór: rosnące, podbite upałem zapotrzebowanie, słońce, które za kilka godzin zacznie gasnąć, słaby prognozowany wiatr i zamknięty import. O godzinie 09:51 PSE wydały komunikat. Na trzy wieczorne godziny, 18-19, 19-20 i 20-21, ogłosiły okresy przywołania na rynku mocy: formalne wezwanie jednostek rynku mocy do wywiązania się z obowiązku mocowego, za który pobierają wynagrodzenie. Wytwórcy mają udostępnić moc lub wprowadzić ją do sieci, a jednostki redukcji zapotrzebowania (DSR) ograniczyć pobór.

A potem sytuacja pogarszała się w oczach. Generacja wiatru osypywała się przez cały ranek: z 1 086 MW o szóstej do zaledwie 187 MW o jedenastej, najniższego poziomu całej doby, dokładnie w godzinach, gdy operator wydawał i rozszerzał komunikat. Niecałe trzy godziny po pierwszym alarmie, o 12:43, PSE wydały drugi komunikat i dołożyły czwartą godzinę, 21-22. W jednym z najgorętszych dni w dziejach polskich pomiarów, krok po kroku, rozszerzały alarm, nie wiedząc jeszcze, jak ten wieczór naprawdę się skończy.

Powód podały wprost: „Konieczność ogłoszenia okresów przywołania wynika m.in. z wysokiego zapotrzebowania związanego z upałami, niskiej prognozowanej generacji wiatrowej oraz niedostępności mocy w jednostkach konwencjonalnych”. Ograniczoną moc oddawały wtedy bloki Kozienic, Turowa, Ostrołęki i Żerania: pojedynczo drobne ubytki, sumarycznie dość, by pogłębić deficyt rezerwy.

Przywołanie to rzadko stosowany środek zaradczy rynku mocy, uruchamiany, gdy prognozowana nadwyżka mocy spada poniżej bezpiecznego poziomu; środkiem ostatniej instancji są dopiero stopnie zasilania. Wcześniej PSE ogłosiły okresy przywołania tylko dwa razy: 23 września 2022 (dwa okna godzinowe) i 6 listopada 2024 (trzy okna). 30 czerwca 2026 była trzecią taką dobą w historii rynku mocy, a zarazem najszerszą, bo z czterema oknami, i pierwszą wywołaną upałem.

Rynek nie potrzebował komunikatu, żeby wyczuć zagrożenie. Już dzień wcześniej, na aukcji rynku dnia następnego na dostawę 30 czerwca, cena wieczoru poszybowała: w oknie 18-22 średnio 1 578 zł/MWh, a w szczycie o 20:30 dotknęła 2 290 zł/MWh, ponad czterokrotność normalnej średniej dobowej. Wszystko wskazywało na kryzys.

Co się właściwie stało?

A potem nadszedł wieczór i okazało się, że cena energii bilansującej w tych samych krytycznych godzinach wyniosła średnio zaledwie 374 zł/MWh. CEB pokazuje cenę rozliczeniową energii bilansującej, gdy znana jest już realizacja, i nie jest miarą całkowitego kosztu zabezpieczenia systemu, ale to ona mówi, jak drogie było bieżące domknięcie bilansu. Był to poziom niższy niż w przeciętny roboczy wieczór tego samego miesiąca (około 900 zł/MWh). Spread między rynkiem dnia następnego a bilansującym sięgnął w szczycie blisko 1 800 zł/MWh. Rynek dzień wcześniej wycenił panikę. Rzeczywistość okazała się spokojna.

Złożyły się na to trzy rzeczy, i wszystkie zadziałały po stronie systemu.

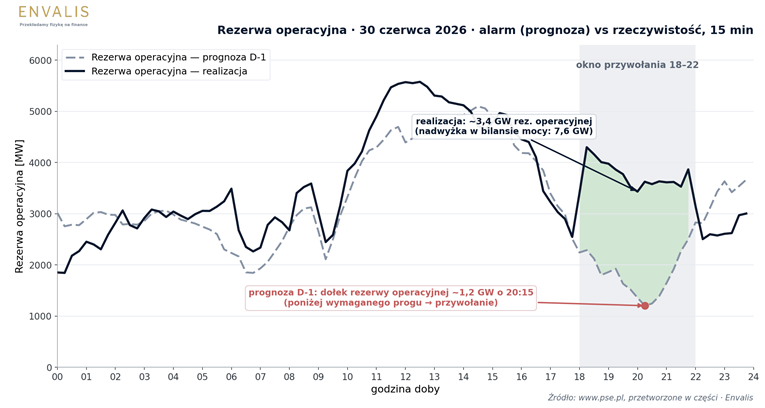

Po pierwsze, alarm dotyczył prognozy, nie rzeczywistości. Prognozowana na dzień przed dostawą rezerwa operacyjna załamywała się wieczorem do zaledwie 1,2 GW o 20:15, poniżej wymaganego poziomu. To ten dołek uruchomił przywołanie. Ale w realizacji rezerwa operacyjna utrzymała ~3,4 GW, a nadwyżka w szerszym bilansie mocy KSE sięgała 7,6 GW; margines, którego rynek się bał, w większości po prostu się pojawił.

Po drugie, wiatr obudził się dokładnie wtedy, gdy słońce gasło. Gdy fotowoltaika w dwie godziny waliła się z 4 250 MW (18:00) do 479 MW (20:30), generacja wiatrowa rosła: z 869 przez 1 265 (20:00) do 1 880 MW (22:00). Martwe minimum wiatru wypadło w środku dnia, nie w szczycie. Dwa źródła, które w upalny wieczór potrafią zawieść naraz, tym razem podały sobie rękę.

Po trzecie, jednostki dyspozycyjne wykonały rampę bez zadyszki, zwiększając produkcję o 5 333 MW między 14:00 a 20:00. W szczycie wieczornym zrealizowana rezerwa operacyjna wynosiła około 3,4 GW, a nadwyżka dostępnej mocy w szerszym bilansie KSE sięgała około 7,6 GW. System ani przez chwilę nie zbliżył się do krawędzi.

Dwie ceny, dwie różne prawdy

Tu jest sedno, i punkt, który rynek często gubi. RDN i CEB mierzą dwie różne rzeczy. RDN jest ceną ex-ante, kształtowaną przez oczekiwania uczestników co do bilansu i wycenę ryzyka trudnego wieczoru; wieczorny deficyt przy zerowej fotowoltaice, słabym wietrze i braku importu był D-1 w pełni prawdopodobny, więc rynek kupił ubezpieczenie. CEB jest ceną rozliczeniową ex-post, ustalaną już przy znajomości rzeczywistego przebiegu systemu, gdy niepewność opadła po korzystnej stronie. W tym świetle niedobór rezerwy, który wyzwolił przywołanie, i komfortowe ~3,4 GW zrealizowanej rezerwy operacyjnej (przy nadwyżce rzędu 7,6 GW w szerszym bilansie mocy KSE) to nie sprzeczność, lecz dwie strony tej samej historii. Przywołanie liczy się na prognozowanym marginesie D-1/D-2, to sygnał ex-ante. Realizacja to ex-post. Zadaniem operatora, poprzez zakontraktowaną rezerwę i plan pracy jednostek, jest właśnie sprawić, by ten ogon nie ugryzł. 30 czerwca to się udało. Warto dodać niuans: krańcowe aktywacje aFRR były drogie, cena aktywacji w górę skakała wieczorem powyżej 1 700 zł/MWh, ale to był cienki plaster na szczycie rampy. Gros energii dowiozły zaplanowane bloki po normalnym koszcie. Wysoka krańcówka, tania średnia, to podpis dobrze zabezpieczonego systemu.

Kupuj plotki, sprzedawaj fakty. I Strażnik, który dopiął system

To, co wydarzyło się 30 czerwca, jest schematem doskonale znanym z rynków finansowych: „kupuj plotki, sprzedawaj fakty”. Rynek dnia następnego wyceniał wieczór na plotce, na fundamentach: upale, martwym wietrze, gasnącym francuskim atomie i zamkniętym imporcie. Wycenił je zresztą wcześniej niż sam operator, bo aukcja RDN zamknęła się 29 czerwca po południu, zanim PSE opublikował prognozę rezerwy schodzącą do 1,2 GW i zanim rano ogłosił przywołanie. Rynek nie handlował więc alarmem, lecz tym samym strachem, który ten alarm dopiero zrodził. Stąd ceny powyżej 2 000 zł/MWh. A gdy nadeszły fakty, czyli zrealizowana rezerwa, łagodniejsza pogoda i wracający wiatr, cena energii bilansującej osiadła nisko. Spread między RDN a CEB, w szczycie blisko 1 800 zł/MWh, można czytać jako lukę między wyceną z prognozy a realizacją: w miarę napływu informacji rynek dnia bieżącego i ceny aktywacji zbliżają się do ceny niezbilansowania. Ile z tego to premia za ryzyko, a ile konstrukcja ofert, ograniczenia jednostek czy pozycje uczestników, sam spread nie rozstrzyga. Był jednak do wzięcia dla tych, którzy potrafili go wyjąć: mieli moc do oddania dokładnie o dwudziestej.

Te trzy dni nie były dla magazynów żniwami, w surowych liczbach czerwiec miał lepsze. Pokazały za to coś ważniejszego: gdzie leży przyszła przewaga. Wieczorny spread był ogromny, ale sam się nie zbiera. Zgarnie go nie ten, kto ma największy magazyn, lecz ten, kto najlepiej przewidzi i najszybciej zdecyduje. A takich wieczorów będzie tylko więcej, bo wraz z rosnącym udziałem OZE zmienność rośnie, a przykład Francji pokazuje, że nawet flota jądrowa nie jest odporna na pogodę. Sama pojemność przestaje wystarczać. Liczy się prognoza, decyzja i gotowość po obu stronach licznika.

Nad tym wszystkim czuwał ktoś jeszcze. A kto za tym stał? Tu wraca pytanie z początku tej historii. Odpowiedź brzmi: Strażnik. W opublikowanej 16 grudnia 2025 roku strategii „Strażnik i Architekt. Strategia PSE do roku 2040” operator wprost przyjął dwie role: architekta, który przebudowuje sieć pod bezemisyjny miks, oraz strażnika, którego zadaniem jest bezpieczna praca systemu tu i teraz. 30 czerwca zobaczyliśmy tego strażnika w działaniu. PSE odczytały wąski margines rezerwy i rano 30 czerwca sięgnęły po narzędzie użyte wcześniej tylko dwa razy, po przywołanie na rynku mocy. Zrobiły to precyzyjnie. Prognozowanej rezerwie brakowało do wymaganego poziomu niewiele, a nie kilku gigawatów, więc była to interwencja punktowa, nie ratunkowa. Jednostki mocowe zostały wezwane do udostępnienia mocy, a jednostki DSR objęte obowiązkiem ograniczenia poboru.

I tu jest sedno. Przywołania nie mierzy się tym, ile mocy faktycznie uruchomiono, lecz tym, ile stało w gotowości na wypadek, gdyby wieczór poszedł w drugą stronę. Tym razem rynek pomógł, pogoda odpuściła, wiatr wrócił, a realny deficyt okazał się mały, więc strażnik sięgnął po niewiele. Ale gdyby wiatr się nie obudził, gdyby popyt nie zszedł z prognozy, gdyby wypadł kolejny blok, za przywołaniem stała cała pula zakontraktowanej mocy, gotowa wejść do gry. Wartością nie było zużycie, lecz gotowość na scenariusz, który się nie zmaterializował. To nie była deklaracja ze slajdu, lecz strategia w działaniu.

Bezpieczeństwo systemu mierzy się nie tym, ile mocy uruchomiono, lecz tym, ile stało w rezerwie, gdy zabrzmiał alarm.

Analiza powstała na publicznych danych PSE oraz danych rynkowych i pogodowych. Jak rynek wyglądał naprawdę, co do megawata i co do decyzji, wiedzą „w dyspozytorni PSE”. To próba rekonstrukcji i oceny tego, co zaszło, widziana z zewnątrz, na liczbach.

Jacek Janiuk, CIIA

Założyciel i prezes Envalis, firmy doradczej specjalizującej się w analizie, wycenie i ocenie bankowalności magazynów energii oraz projektów hybrydowych OZE+BESS. Ma ponad 25 lat doświadczenia w inwestycjach, zarządzaniu ryzykiem i finansach. Wcześniej pełnił m.in. funkcje prezesa Pekao TFI, dyrektora Biura Doradztwa Inwestycyjnego w Citi Handlowym oraz dyrektora Biura Maklerskiego Alior Banku. Łączy doświadczenie rynku kapitałowego z technicznym rozumieniem systemu elektroenergetycznego. W Envalis odpowiada za metodologię, modele ryzyka i benchmarki przychodów magazynów energii.

Dodaj komentarz