Nowe wyzwanie dla polityki klimatycznej – emisje metanu

Eksperckim okiem

Paweł Biegajski, specjalista z zakresu finansowania projektów energetycznych

W ostatnich latach rosnąca uwaga badaczy i polityków skupia się na metanie jako istotnym, lecz dotąd niedocenianym gazie cieplarnianym. Cechuje go krótki czas życia w atmosferze, a zarazem silny potencjał ocieplający w perspektywie 20–30 lat. W zgodnej opinii ekspertów, ograniczenie emisji CH₄ może przynieść szybkie efekty klimatyczne. Niniejszy artykuł syntetyzuje najnowsze dane naukowe dotyczące emisji metanu oraz analizuje ich przyczyny i dynamikę.

Dlaczego metan jest tak ważny?

W 2015 roku sygnatariusze Porozumienia Paryskiego uzgodnili konieczność osiągnięcia neutralności klimatycznej w drugiej połowie XXI wieku. W opublikowanym w 2018 roku raporcie Międzyrządowego Zespołu ds. Zmian Klimatu podkreślono, że ograniczenie wzrostu średniej temperatury globalnej do 1,5°C wymaga jednoczesnego i zdecydowanego ograniczenia emisji dwutlenku węgla, jak również emisji krótkotrwałych zanieczyszczeń klimatycznych. W tej ostatniej grupie szczególne znaczenie ma metan, który odgrywa istotną rolę w mechanizmach ocieplania atmosfery.

Mimo że emisje metanu są ilościowo niższe w porównaniu do CO₂, ten gaz cechuje się znacznie wyższym potencjałem cieplarnianym. W horyzoncie 20 lat jedna cząsteczka CH₄ przyczynia się do ocieplenia atmosfery aż 86 razy silniej niż cząsteczka CO₂. Pomimo tego, metan przez długi czas pozostawał marginalizowany w polityce klimatycznej i legislacji dotyczącej ograniczania emisji gazów cieplarnianych.

W ostatnich latach zaobserwować można wzmożoną aktywność w zakresie działań mających na celu monitorowanie i redukcję emisji metanu zarówno na szczeblu międzynarodowym, jak i w ramach Unii Europejskiej. Wśród dokumentów wskazujących na rosnące znaczenie tego zagadnienia należy wymienić raporty IPCC oraz unijną strategię Europejski Zielony Ład. Podczas szczytu klimatycznego COP26 ogłoszono międzynarodową inicjatywę Global Methane Pledge, zainicjowaną przez Unię Europejską i Stany Zjednoczone. Zakłada ona ograniczenie antropogenicznych emisji metanu o co najmniej 30% w okresie 2020–2030, co potencjalnie mogłoby przyczynić się do zmniejszenia prognozowanego wzrostu temperatury globalnej o 0,2°C do połowy XXI wieku. Do porozumienia przystąpiło 105 państw, jednakże zabrakło wśród nich m.in. Chin, Indii i Rosji.

Kwestia ograniczania emisji metanu staje się również przedmiotem wewnętrznych debat wśród podmiotów sektora przemysłowego. Organizacje branżowe, takie jak Oil and Gas Climate Initiative, opracowują własne wytyczne i strategie mające na celu skuteczniejsze monitorowanie oraz ograniczanie emisji CH₄.

Krótki czas życia metanu w atmosferze powoduje, że redukcja jego emisji może mieć niemal natychmiastowy efekt chłodzący. Z tego powodu CH₄ uznawany jest za „nisko wiszący owoc” w działaniach na rzecz ograniczenia zmian klimatu. Program Środowiskowy Organizacji Narodów Zjednoczonych wskazuje wprost, że redukcja antropogenicznych emisji tego gazu należy do najbardziej efektywnych kosztowo metod szybkiego ograniczania tempa globalnego ocieplenia. Zgodnie z szacunkami UNEP, wykorzystując obecnie dostępne technologie możliwe byłoby zmniejszenie emisji metanu do 2030 roku o 45%, co mogłoby przełożyć się na ograniczenie wzrostu temperatury o 0,3°C do 2040 roku. Dodatkowo, taki scenariusz mógłby zapobiec nawet 255 tysiącom przedwczesnych zgonów rocznie, których przyczyną są skutki zmian klimatycznych[1].

Bilans emisji metanu – dane globalne i regionalne

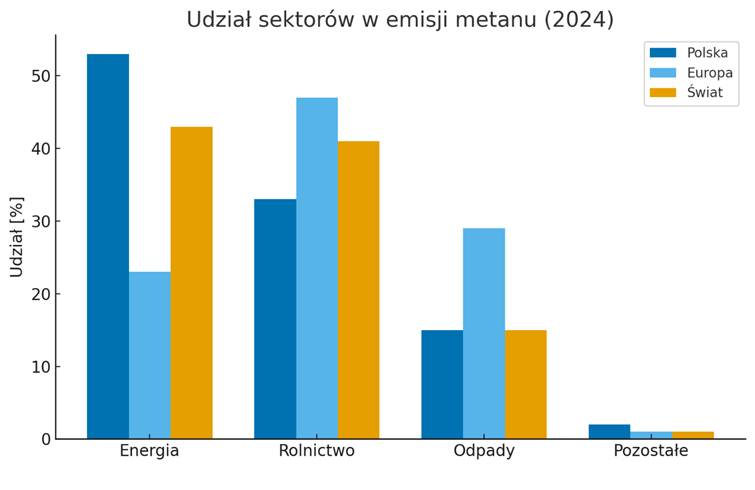

Zgodnie z najnowszym raportem International Energy Agency, całkowite światowe emisje metanu w 2024 roku wyniosły około 610 milionów ton, z czego dominujący udział na poziomie około 60% miały źródła antropogeniczne[2]. Główne sektory odpowiedzialne za emisje to:

- rolnictwo (41%),

- przemysł energetyczny (39%),

- gospodarka odpadami (18%).

W kontekście sektora energetycznego, emisje generowane są przede wszystkim w procesach eksploatacji i transportu paliw kopalnych (węgla, ropy naftowej i gazu ziemnego).

Na poziomie regionalnym, Polska odpowiadała w 2023 roku za emisję ok. 1,9 Mt metanu, co według danych Krajowego Ośrodka Bilansowania i Zarządzania Emisjami (KOBiZE) stanowiło około 7,5% całkowitych emisji metanu w Unii Europejskiej. Struktura krajowych emisji wskazuje na dominującą rolę sektora górniczego. Emisje z kopalń węgla kamiennego odpowiadały za 51% krajowego bilansu, podczas gdy fermentacja jelitowa zwierząt gospodarskich oraz składowiska odpadów odpowiadały odpowiednio za 32% i 16%.

Pomimo relatywnie niewielkiego udziału Polski w emisjach globalnych, sektor wydobywczy wykazuje wysoką intensywność emisji metanu. Niesłabnącym problemem są niezabezpieczone szyby oraz opuszczone zakłady górnicze (potencjalna przyczyna wycieków gazu).

IEA zwraca uwagę na fakt, że rzeczywiste poziomy emisji metanu z sektora paliw kopalnych mogą być znacznie wyższe niż deklarowane w oficjalnych statystykach państwowych. Różnica może wynieść nawet 80%. Dane uzyskane dzięki satelitom, w tym nowym jednostkom takim jak MethaneSAT i Tanager-1, pozwalają z dużą precyzją lokalizować źródła emisji, w tym powtarzające się i tzw. super-wyciekowe zdarzenia. Emisje z infrastruktury porzuconej (nieczynnych kopalń i odwiertów) osiągnęły w 2024 roku wartość łącznie 8 Mt, co czyniłoby je czwartym największym źródłem emisji metanu w globalnym sektorze paliw kopalnych.

Dodatkowo, produkcja energii z biomasy – zwłaszcza w krajach rozwijających się, gdzie nadal powszechnie stosuje się nieefektywne systemy spalania tradycyjnych biopaliw, odpowiadała za kolejne 20 Mt emisji CH₄. Problemy te mają wymiar nie tylko środowiskowy, ale również zdrowotny – w ich wyniku odnotowujemy ok. 3 milionów przedwczesnych zgonów rocznie.

Pomimo zaawansowanego rozwoju technologii monitorujących, działania ograniczające emisje pozostają dalece niewystarczające. IEA ocenia, że nawet 70% emisji metanu z sektora energetycznego mogłoby zostać uniknięte przy użyciu obecnie dostępnych technologii, bez ponoszenia kosztów netto. Przykładowe środki techniczne to m.in. instalacje odzysku oparów w gazociągach czy wykorzystanie metanu z opuszczonych złóż węgla. Skala marnotrawstwa jest znacząca – szacuje się, że w 2024 r. ok. 200 mld m³ gazu ziemnego zostało uwolnione do atmosfery, z czego połowa mogła być wychwycona i efektywnie zagospodarowana.

IEA podaje, że tylko obniżenie emisji metanu z sektora paliw kopalnych o 30% w perspektywie do 2030 roku mogłoby doprowadzić do globalnej redukcji emisji gazów cieplarnianych o 10%. Odpowiada to eliminacji 1,2 Gt ekwiwalentu CO₂, czyli wartości porównywalnej z emisjami globalnego transportu morskiego i lotniczego łącznie.

Z punktu widzenia międzynarodowej polityki klimatycznej, przykładami państw podejmujących ambitne działania w zakresie ograniczania emisji metanu są m.in. Norwegia, która jako jedna z pierwszych wprowadziła zakaz rutynowego spalania gazu oraz obciążyła podatkiem emisje z upustów. W ramach Narodowych Kontrybucji (NDC) swoje zobowiązania w zakresie redukcji emisji metanu na okres do 2035 roku uwzględniły również takie państwa jak Brazylia, Kanada, Zjednoczone Emiraty Arabskie czy Wielka Brytania. Wciąż jednak brak zaangażowania największych emitentów – w tym Chin, Rosji, Indii oraz Iranu, stanowi poważne wyzwanie dla realizacji celów globalnych, takich jak założenia Global Methane Pledge.

Nowe regulacje unijne i polityka krajowa

Jak wskazano wcześniej, regulacje dotyczące redukcji emisji metanu zaczęły pojawiać się już kilka lat temu. Jednakże dopiero w maju 2024 roku Parlament Europejski przyjął rozporządzenie EU/2024/1787 dotyczące ograniczania emisji metanu w sektorze energetycznym. Regulacja ta ustanawia system monitorowania, raportowania i weryfikacji, nakłada zakaz celowego odpowietrzania i flarowania gazu w instalacjach wydobywczych oraz przewiduje stopniowe wprowadzenie norm emisyjnych dla importowanego LNG od 2030 roku. Najważniejsze obowiązki dla importerów wyglądają następująco[3]:

- Importerzy muszą dostarczyć szczegółowe dane o emisjach metanu dla każdego z importowanych aktywów (np. z konkretnej platformy wydobywczej, nie tylko uśrednione dane korporacyjne).

- Wymagana jest niezależna weryfikacja danych przez stronę trzecią.

- Raporty muszą być zgodne z poziomem OGMP 2.0 – poziom 5, który zakłada zaawansowane pomiary zarówno z dołu (bottom-up), jak i z góry (top-down), np. z wykorzystaniem satelitów czy dronów.

- Dane muszą być publicznie udostępniane co roku, w tym: całkowite emisje, intensywność metanu i zastosowane metody pomiaru.

W Polsce rozporządzenie to wymaga dostosowania przepisów Prawa geologicznego i górniczego oraz uruchomienia systemów detekcji i raportowania emisji metanu w kopalniach.

Wpływ czystszego powietrza na emisje metanu

W 2025 roku zespół badaczy z University of Birmingham opublikował przełomowe wyniki badań wskazujące, że ograniczenie emisji siarki z przemysłu może prowadzić do zwiększenia emisji metanu z ekosystemów mokradłowych[4]. Siarka obecna w atmosferze działała dotąd jako inhibitor aktywności bakterii metanogennych. Wraz z wprowadzeniem regulacji ograniczających emisję SO₂, mokradła (szczególnie w Europie Północnej i Kanadzie) zaczęły wykazywać znacznie wyższą aktywność metanogenną.

Efekt ten został dodatkowo wzmocniony przez zwiększoną akumulację biomasy, zasilaną rosnącym stężeniem CO₂. Prowadzi to do wzrostu ilości materiału organicznego rozkładanego w warunkach beztlenowych. Badacze szacują, że w najbliższych dekadach emisje metanu z mokradeł mogą wzrosnąć nawet o 20–34 Mt rocznie, co potencjalnie zniweczy efekty redukcji emisji antropogenicznych.

Wyniki badania podkreślają, że usuwanie jednego zanieczyszczenia (siarki) może prowadzić do niezamierzonych konsekwencji w postaci wzrostu innego gazu cieplarnianego, w tym wypadku metanu. Decydenci powinni zatem baczniej przyglądać się integracji złożonych sprzężeń biogeochemicznych w symulacjach przyszłych emisji metanu.

Rekomendacje i kierunki dalszych badań

Pomimo rosnącego konsensusu co do potrzeby ograniczenia emisji metanu jako szybkiego środka spowolnienia globalnego ocieplenia, polityka klimatyczna w tym obszarze wciąż napotyka na liczne przeszkody o charakterze instytucjonalnym, technologicznym i poznawczym.

Fragmentaryzacja odpowiedzialności i słaba koordynacja

Jednym z podstawowych wyzwań jest strukturalna fragmentaryzacja polityki metanowej. Władze publiczne często podchodzą do emisji metanu w sposób sektorowy: resorty środowiska monitorują emisje z odpadów, rolnictwo zajmuje się fermentacją jelitową i obornikiem, a energetyka odpowiada za szyby górnicze i infrastrukturę gazową. Brakuje jednak centralnej koordynacji między tymi sektorami. Stąd już krótka droga do niespójności działań i nieefektywności egzekucji celów.

Sytuację dodatkowo komplikuje fakt, że podczas gdy sektor energetyczny podlega coraz ostrzejszym regulacjom, sektor rolniczy, odpowiedzialny za ponad 40% globalnych emisji metanu, wciąż w dużej mierze pozostaje poza skutecznym nadzorem prawnym. Wspólna Polityka Rolna UE promuje redukcję emisji, ale głównie za pomocą dobrowolnych mechanizmów wsparcia, co nie prowadzi do trwałych zmian strukturalnych.

Luka informacyjna i problem rzeczywistych emisji

Kolejnym wyzwaniem jest poważna luka w danych dotyczących emisji metanu. Obecnie stosowane metody raportowania opierają się głównie na deklaracjach państw i nie są weryfikowane niezależnie. Jak pokazały badania National Renewable Energy Laboratory, w USA rzeczywiste emisje z szybów naftowych są nawet trzykrotnie wyższe niż wartości raportowane oficjalnie w ramach UNFCCC[5]. Tego rodzaju rozbieżności uniemożliwiają precyzyjne planowanie działań redukcyjnych i zagrażają wiarygodności globalnych mechanizmów rozliczania emisji.

Nowy paradoks czystego powietrza

Do sprzeczności polityki klimatycznej dochodzi nowy, mniej intuicyjny paradoks, o którym napisaliśmy wcześniej. To tylko pokazuje, że polityka czystszego powietrza w Europie może częściowo niwelować korzyści klimatyczne osiągnięte w sektorze energetycznym. Ile takich sprzężeń w systemie Ziemi jeszcze odkryjemy?

Niedoszacowanie kosztów i brak ekonomicznych bodźców

Dotychczasowe mechanizmy ekonomiczne również nie odzwierciedlały rzeczywistej szkodliwości metanu. W Polsce jeszcze w 2023 roku wysokość opłaty za emisję jednej tony metanu wynosiła zaledwie 43 grosze, mimo że badania wykazują rzeczywisty koszt społeczny tego gazu na poziomie od 5 000 do 25 000 zł za tonę[6]. Tak niska wycena nie tylko nie tworzyła zachęt do ograniczania emisji, ale wręcz sprzyjała ich lekceważeniu przez operatorów przemysłowych.

Wprowadzenie w sierpniu 2024 roku unijnego rozporządzenia metanowego ma zmienić ten stan rzeczy. Przewiduje ono m.in. zakaz upustów z systemów odmetanowania od 2025 roku i limity emisji z szybów wentylacyjnych od 2027 roku. Wymaga również wprowadzenia krajowych systemów monitorowania i sankcjonowania przekroczeń. W Polsce, zgodnie z raportem Fundacji Instrat, koszty nadmiarowych emisji mogą sięgnąć ponad 0,5 mld złotych rocznie dla sektora wydobycia węgla energetycznego – nawet przy konserwatywnej wycenie szkodliwości metanu.

Brak spójnej wizji transformacji

Jak zwraca uwagę Michał Smoleń z Fundacji Instrat, nowe regulacje powinny być częścią szerszej polityki transformacji sektora paliw kopalnych. Prognozy rządowe zakładają spadek zapotrzebowania na węgiel energetyczny o ponad 60% do 2030 roku, co oznacza konieczność zintegrowania polityki klimatycznej, energetycznej i przemysłowej w jednolitą strategię. Redukcja emisji metanu nie powinna być postrzegana jako koszt, ale jako narzędzie umożliwiające zrównoważoną restrukturyzację sektora.

Podsumowanie – emisja metanu rosnącym wyzwaniem

Emisje metanu stanowią istotny element globalnego bilansu cieplarnianego, którego znaczenie rośnie w świetle nowych danych naukowych. Szybki wpływ CH₄ na klimat oraz techniczna możliwość jego ograniczenia czynią go jednym z najbardziej efektywnych celów krótkoterminowej polityki klimatycznej. Dla Polski oznacza to konieczność przyspieszenia wdrażania regulacji unijnych. Jednocześnie pod koniec czerwca 2025 roku minister przemysłu Marzena Czarnecka podczas briefingu w Katowicach poinformowała, że Polska liczy na rewizję unijnego rozporządzenia metanowego. W czwartek 26 czerwca Sejm przyjął tzw. małą nowelizację Prawa geologicznego i górniczego, która dostosowuje krajowe przepisy do unijnych wymogów. Nowelizacja zakłada, że nadzór nad egzekwowaniem przepisów obejmie Prezes Wyższego Urzędu Górniczego. Trwają prace nad drugą, szerszą nowelizacją, która będzie przedmiotem konsultacji. Polska szczególnie zabiega o zmianę limitów emisji i złagodzenie kar dla przedsiębiorstw. Kluczowe spotkanie unijnych regulatorów w tej sprawie zaplanowano na październik. Rozporządzenie obowiązuje od sierpnia 2024 roku i obejmuje emisje z sektora ropy, gazu i węgla. W Polsce obejmie ono również nieczynne kopalnie i odwierty. Do 5 sierpnia państwa członkowskie muszą przedstawić ich pełną inwentaryzację.

Bibliografia:

- NREL, Actual methane emissions in the US oil and gas sector, 2025.

- Instrat, Niebezpieczny i kosztowny metan. Emisje z polskiego górnictwa a unijne rozporządzenie metanowe, 2024.

- University of Birmingham, Air quality policies are having an unintended impact: driving up wetland methane emissions. Science Advances, 2025.

- The European Union’s Methane Regulation (2024/1787).

- United Nations Environment Programme and Climate & Clean Air Coalition, Global Methane Assessment: Benefits and Costs of Mitigating Methane Emissions, 2021

- International Energy Agency, Global Methane Tracker 2025, 2025.

[1] United Nations Environment Programme and Climate & Clean Air Coalition, Global Methane Assessment: Benefits and Costs of Mitigating Methane Emissions, 2021

[2] International Energy Agency, Global Methane Tracker 2025, 2025.

[3] The European Union’s Methane Regulation (2024/1787).

[4] University of Birmingham, Air quality policies are having an unintended impact: driving up wetland methane emissions. Science Advances, 2025.

[5] NREL, Actual methane emissions in the US oil and gas sector, 2025.

[6] Instrat, Niebezpieczny i kosztowny metan. Emisje z polskiego górnictwa a unijne rozporządzenie metanowe, 2024.

Paweł Biegajski

Absolwent Uniwersytetu Mikołaja Kopernika w Toruniu. Specjalizuje się w zdobywaniu finansowania dla firm i instytucji realizujących projekty z zakresu zrównoważonego rozwoju oraz energetyki.